Terminé le livret A, cette autre épargne à privilégier !

Le traditionnel livret A est souvent choisi pour son épargne, mais il ne rapporte pas beaucoup. Bien heureusement, il y a une autre option bien plus souple : le livret B. On vous en parle en détails !

Les Français ont du mal à mettre de l’argent de côté

Quand il s’agit d’argent, les Français ne rigolent vraiment pas. Pour cause, en 2022, un peu plus de 9 millions de personnes vivaient sous le seuil de pauvreté, d’après l’INSEE. Il est alors de plus en plus difficile de boucler le mois, de se chauffer, de manger correctement et surtout d’épargner.

Actuellement, avec un pouvoir d’achat en baisse et une forte inflation, beaucoup de citoyens français peinent à trouver un logement et emprunter aux banques pour un prêt immobilier, c’est la croix à la bannière.

Alors épargner… désormais, ne serait-ce qu’épargner 100 euros par mois devient difficile pour les usagers. On estime qu’en moyenne, un Français arrive à mettre 3000 euros de côté chaque année. Mais, pour les jeunes, aujourd’hui, le chiffre est en baisse.

Une France très endettée (3000 milliards d’euros)

En plus des préoccupations personnelles pour leur budget mensuel, les Français sont également très inquiets vis-à-vis de la dette nationale. Pour rappel, la France est très endettée, à hauteur de plus de 3000 milliards d’euros.

Cette dette nous place comme le troisième pays le plus endetté d’Union européenne (UE), après la Grèce et l’Italie. Forcément, cela inquiète car si nous ne redressons pas la barre, la France pourrait voir son économie chuter et nous pourrions aussi payer une amende colossale auprès de l’UE.

Pour renflouer les caisses, pas le choix, il fallait faire des économies en proposant un budget 2025 réaliste. François Bayrou, le nouveau premier ministre, a fait passer son budget pour cette année au 49.3 et il y propose plusieurs mesures. Par exemple, abaisser les budgets des ministères de la Culture ou du Sport.

Mais, globalement, il n’y a pas que cela qui devrait changer en 2025. De manière générale, les citoyens devraient payer un peu plus d’impôts dès cette année afin de faire quelques économies financières. Et, en parallèle, de nouveaux impôts pourraient aussi être créés.

Le gouvernement encourage les Français à épargner

Mais, ce qui inquiète surtout les Français, c’est leur épargne. Déjà que beaucoup d’entre nous n’arrivent pas à épargner, que se passerait-il si le gouvernement venait piocher dedans ?

Tandis que la carte vitale tend à se dématérialiser (comme la carte d’identité d’ailleurs), il pourrait y avoir du changement du côté des livrets d’épargne des Français.

Déjà, premièrement, soyez rassurés, le gouvernement ne peut pas réquisitionner votre épargne pour rembourser la dette. Il y a une possibilité de blocage, par contre, si l’économie devient trop instable. Mais, cela demeure peu probable et, dans tous les cas, votre argent ne vous est pas enlevé.

Par contre, de manière générale, le gouvernement encourage fortement des Français à ne pas laisser leur argent dormir sur le compte courant. Tout simplement parce qu’épargner, c’est aussi une manière de participer à la bonne économie du pays.

Le livret A, la solution la plus populaire

Quand vous épargnez, non seulement vous permettez aux banques de prospérer, mais vous gagnez souvent des intérêts sur vos capitaux. Par exemple, un livret A a un taux d’intérêt de 2,4 %.

C’est bas, mais cela peut vous permettre de gagner + 2,4 % du montant que vous y laisser chaque année. En moyenne, les Français reçoivent environ 200 euros chaque année grâce aux intérêts, ce n’est pas négligeable.

Avec environ 63,3 millions de livrets A ouverts, cela fait beaucoup d’argent généré. En plus, le livret A est souvent le produit d’Épagne choisi par les Français. Il est le plus populaire. Pour cause, tout le monde peut ouvrir ce livret (même les mineurs avec accord des parents).

Il est facile d’y déposer de l’argent, mais aussi très facile de le retirer en cas de pépin. Un simple virement de votre livret à votre compte en banque est nécessaire.

Seulement, actuellement, vous ne pouvez pas y déposer plus de 22 950 euros. Et, comme nous vous le disions, un livret A ne rapporte pas énormément d’argent.

Quels sont les autres produits d’épargne disponibles ?

Heureusement, il y a d’autres moyens d’épargner et même de gagner beaucoup plus d’argent sans rien faire. Dans notre article « Votre livret A est plein ? : découvrez 6 alternatives lucratives pour optimiser votre épargne », nous vous mettions justement en évidence plusieurs options.

Il y a plein de produits permettant de mettre de côté et de gagner des intérêts. Par exemple, vous avez le LDDS, l’Assurance-Vie, le LEP, mais aussi le PEA, sans oublier le PEL. Nous détaillons tout cela dans l’article, justement. Mais, voici globalement les produits d’épargne en un coup d’œil :

- Le livret A : facile à ouvrir, facile de retirer de l’argent, 22 950 euros maximum à déposer, un taux d’intérêt de 2,4 % en 2025.

- Le livret de développement durable et solidaire (LDDS) : 12 000 maximum, le taux est le même que pour le livret A. Comme ce dernier, facile à ouvrir et facilité pour retirer les fonds.

- Le livret d’épargne populaire (LEP) : le meilleur moyen d’épargner quand on est précaire, vous pouvez y déposer 10 000 euros maximum. Ouverture sous conditions de plafonds de revenus et vous pouvez retirer les fonds facilement. Le taux est à 3,5 %.

- Le livret jeune : produit pour les 12-25 ans, retrait soumis à conditions, le taux est le même que pour le livret A.

- Le compte épargne logement (CEL) : retraits faciles sans que le solde n’aille en dessous de 300 euros, 15 300 maximum et un taux de 1,50 %.

- Le plan épargne logement (PEL) : 61 200 euros maximum et un minimum à verser de 225 euros à l’ouverture. Le taux est de 2,25 % et vous pouvez récupérer les fonds après 4 années. On l’utilise dans le but de souscrire à un prêt immobilier.

- Le plan d’épargne en actions (PEA) : 150 000 euros maximum, investissement en actions donc gains changeants. Vous pouvez retirer les fonds à partir de 5 ans.

- L’assurance vie : pas de plafond, facilité de retrait et un taux d’intérêt qui dépend de votre contrat.

Zoom sur le livret B, une solution qui attire de plus en plus

Mais, il y a un type d’épargne que très peu de gens connaissent : le livret B. C’est un peu le petit frère du livret A, mais en plus souple.

Tandis que les Français s’inquiètent de voir leur livret A se faire taxer ou de se faire prendre par l’État, pourquoi pas se tourner vers ce fameux livret B ?

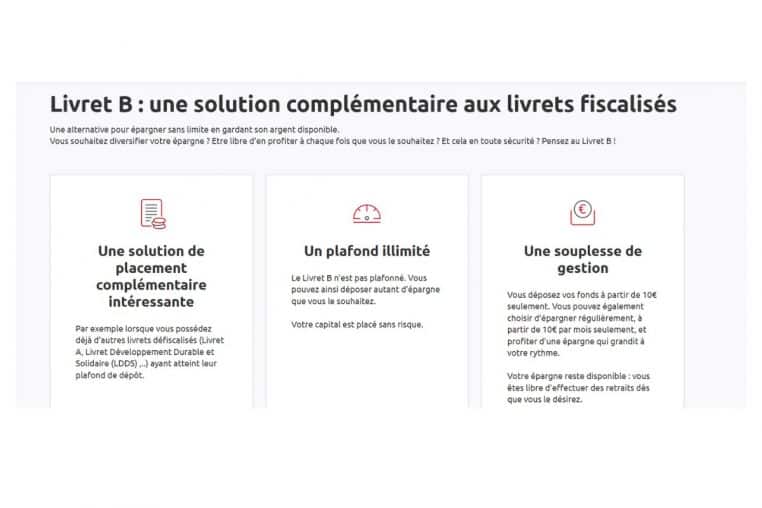

D’après la Caisse d’Epargne, il s’agirait d’une « alternative pour épargner sans limite en gardant son argent disponible ». La banque explique que le livret B serait particulièrement intéressant si vous avez déjà une épargne ailleurs, par exemple si vous avez déjà un livret A.

Imaginons que votre livret A soit plein, le livret B pourrait donc être la solution. D’après la banque, « le Livret B n’est pas plafonné. Vous pouvez ainsi déposer autant d’épargne que vous le souhaitez ».

Non réglementé par le gouvernement, c’est un livret plus souple

« Vous déposez vos fonds à partir de 10 euros seulement. Vous pouvez également choisir d’épargner régulièrement, à partir de 10 euros par mois seulement, et profiter d’une épargne qui grandit à votre rythme », lit-on aussi.

« Votre épargne reste disponible : vous êtes libre d’effectuer des retraits dès que vous le désirez« , ajoute le site officiel. Donc, comme pour le livret A, vous pouvez récupérer votre argent comme vous le désirez.

Selon Au Féminin, « le Livret B est un produit bancaire proposé par les établissements financiers avec une plus grande liberté ». C’est un produit bancaire qui n’est donc pas réglementé par le gouvernement comme pour le livret A.

Quelques désavantages à prendre en compte

Dans ce cadre, les règles sont beaucoup plus souples. Pas de conditions d’âge, de revenus, pas de plafond, retraits quand on le veut… Où est le loup ? Eh bien, il n’y en a pas !

Enfin si, un petit. Le taux d’intérêt est très bas. La seule restriction imposée, c’est que son taux ne doit pas dépasser celui du livret A. Dans ce cadre, le taux va souvent entre 0,10 % et 0,50 %.

Nous sommes loin des 4,85 % proposés par cette offre. Mais, en soi, s’il n’y a pas de limite de plafond, le livret B pourrait devenir très lucratif pour vous.

Aussi, il faut savoir que les intérêts gagnés sont imposables. Cela doit aussi peser dans la balance si vous désirez sauter le pas.

« Ils sont soumis au prélèvement forfaitaire unique (PFU) de 30 %, comprenant 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux », lit-on aussi chez nos confrères.

Du coup, si vous cherchez une solution plus flexible, c’est peut-être vers le livret B qu’il faut se tourner. Cependant, attention, il n’est pas commercialisé dans toutes les banques. Renseignez-vous avant toute chose.